Razones para vender sus pagos

- Compra o reparación de una casa

- Iniciar o invertir en un negocio

- Pagar por estudios universitarios

- Salir de deudas (tarjetas de crédito, préstamos estudiantiles, gastos médicos, etc.)

- Divorcio

- Invertir (en propiedades, acciones, fondos de retiro)

- Liquidar una inversión de largo plazo, como una hipoteca privada.

Opciones de venta

Parcial

Si usted vende una porción de sus pagos, usted continuará recibiendo ingresos de manera periódica, sin perder los beneficios fiscales o tributarios (impuestos). La liquidación estructurada continuará proveyéndole esas ventajas fiscales, y las extenderá a sus herederos o beneficiarios en caso que usted muera antes de recibir todos los pagos programados.

Total

Escoger la venta de todos los pagos a futuro de su liquidación estructurada por lo que resta del término del mismo significa que usted va a reducir a cero toda su inversión en este instrumento, acabando con la posibilidad de recibir pagos periódicos en el futuro. Pero usted tendrá eventualmente un pago único y final en sus manos, con el que podrá hacer cualquier inversión.

Pago último y final o lump sum

La venta de un pago último y final en el tiempo también la dará un importante monto de dinero en el momento, pero le garantiza un flujo constante de ingresos en el futuro de acuerdo con los términos del contrato de la liquidación estructurada, mientras mantiene los mismos beneficios tributarios que antes.

¿Cómo vender su anualidad o liquidación estructurada?

El proceso de venta de los pagos de su liquidación estructurada es, básicamente, muy directo, comenzando con la decisión suya de proceder a la venta, obtener una cita en una corte, y finalmente recibiendo el dinero en sus manos. Las empresas dedicadas a aportar fondos completan más de 1,000 transacciones de este tipo al mes. Sin embargo, lo que nosotros podemos ofrecer que nuestros competidores sencillamente no pueden es: un completo, dedicado y rápido equipo de servicio al cliente; ofrecer un estimado gratis en minutos y adelanto de efectivo cuando la operación sea aprobada.

- Tomar la decisión de vender

Si usted necesita el efectivo por una razón válida, porque es su única alternativa, y porque vender los pagos no incidirá negativamente en su futuro financiero, entonces tome la decisión y comience el proceso. - Contáctenos

Contacte a uno de nuestros representantes, quien lo guiará a través de todos los pasos necesarios para la venta de los pagos de su liquidación estructurada. - Obtenga un estimado gratis

Nosotros le ofrecemos un estimado competitivo, gratis y en cuestión de minutos. - Adelantos de efectivo

Una vez lleguemos a un acuerdo, le podemos proveer un adelanto inmediato de efectivo, de manera que usted pueda comenzar a utilizar su dinero sin tener que esperar. - Obtener una cita en la corte

Luego de que todos los documentos son consignados, usted primero tendrá que presentar ante un juez las razones por las que quiere proceder con la venta. De ser aprobada, podrá entonces recibir su dinero. - Efectivo en sus manos

Una vez la corte acepte la transferencia, usted tendrá acceso a su dinero.

Cuánto dinero voy a recibir

El monto de dinero que usted recibirá por la venta de los pagos a futuro de su liquidación estructurada dependen de varios factores. Lo primero, es la compañía que usted escoja para hacer negocio. Muchas personas interesadas en vender sus pagos investigan y tratar de ver quién le puede ofrecer el mejor precio. No hay nada malo con eso: nuestro personal de atención al cliente le ofrecerá precios competitivos que superarán los estimados de nuestra competencia.

El monto que reciba también dependerá de cuántos pagos usted va a vender y cuándo esos pagos deberían ser distribuidos al beneficiario. Si son más los pagos que usted venderá, será más alto el pago que usted recibirá. Y nosotros recomendamos a los clientes que mantengan en su poder tanto pagos a futuro como puedan.

Factores que afectar el valor futuro de los pagos de su anualidad:

- Monto de los pagos y cuántos quisiera vender

- Extensión y momento de sus pagos

- Si hay algún lump sum que también quiere vender

- Condiciones económicas del momento

- Comisiones y cargos extras

Precio final

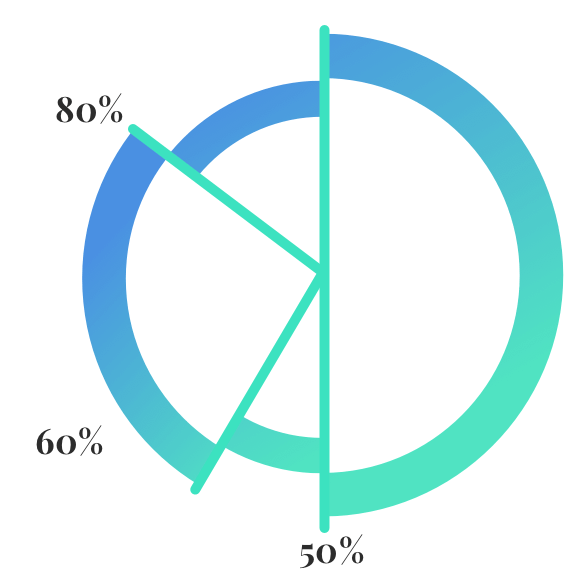

Usted no obtendrá el precio final

Usted necesita comprender, al iniciar el proceso, que se trata de una transacción de negocios. Las empresas que adquieren liquidaciones estructuradas de pagos lo hacen con la intención de obtener algún tipo de ganancia al final del día. Para usted, esto significa que si su anualidad está valorada en, digamos, unos $250,000, a usted le ofrecerán un monto por debajo de ese como pago único y final.

¿Cuánto menos?

Pudiera ser tan bajo como 50 por ciento. En muchos casos, la oferta podría estar en un monto que es entre 60 y 80 por ciento del valor original. Los porcentajes están basados en las condiciones del mercado financiero, particularmente las tasas de interés institucional fijadas por la Reserva Federal de Estados Unidos, y las condiciones cambian constantemente. De hecho, el monto de descuento es el precio que usted está pagando por la habilidad de recibir el dinero de manera inmediata.

Préstamos y liquidaciones estructuradas

Para los bancos, los ingresos que cualquier persona puede recibir por la vía de liquidaciones estructuradas son vistos de una manera diferente que otros activos. Para comenzar, un banco no va a aceptar pagos a futuro como colateral o garantía para un préstamo, así que no puede pedirle un préstamo y usar su contrato como garantía de pagos.

Sin embargo, usted tiene todo el derecho de transferir sus pagos a una tercera parte, a una empresa que se dedica a la compra de pagos futuros de liquidaciones estructuradas. Esta empresa le puede dar dinero en efectivo de inmediato, lo cual es básicamente un préstamo a cambio de aceptar una porción de sus futuros pagos.

La empresa entonces toma el riesgo y le provee el dinero que usted necesita para afrontar sus necesidades actuales A cambio por ese dinero, la empresa entonces será la propietaria de todos o algunos de sus pagos futuros estipulados en el acuerdo.

Legal

Investigue y conozca las leyes

Aunque la manera en que esté redactado su contrato de anualidad podría restringir su venta o la transferencia a otra entidad, la venta de sus derechos a futuros pagos es totalmente legal. Los compradores de anualidades y acuerdos deben cumplir con las estipulaciones de leyes federales y estatales. En total 43 estados han aprobado leyes conocidas como Structured Settlement Protection Acts (SSPAs) que resguardan sus derechos, a la vez que establecen el marco legal para la transferencia de pagos a futuro en liquidaciones estructuradas a terceras partes.

El Congreso promueve y regula el uso de estos acuerdos. Ellos aprobaron la ley Federal Periodic Payment Settlement Act en 1982, asegurando que los ingresos por liquidaciones estructuradas no pueden estar sujetos a pago de impuestos locales, estatales o federales. Ellos también requieren que una corte estatal aprueba la transferencia y determine si las razones que usted tiene para la venta de su liquidación estructurada son legítimas, y que lo que usted hace es en el mejor interés de cualquier dependiente que usted pueda tener.

Asesórese

Obtenga asesoramiento de un abogado o de un planificador financiero

Aunque pudiera costarle algo de dinero, oportunos consejos de su abogado o de un planificador financiero podrían ahorrarle miles de dólares. Sus asesores pueden advertirle sobre una valoración (estimado) baja o pobre de su liquidación estructurada, o ahorrarle dinero en impuestos. Como parte del proceso de venta de una liquidación estructurada de pago, usted estará representado por un abogado antes de que un juez o corte apruebe la venta.

Tenga su propio abogado

Muy frecuentemente, la empresa que hace el estimado le proveerá un abogado como parte de todo el proceso, pero la empresa no lo desanimará para que usted no disponga o cuente con su propio abogado. O, al menos, no debería. Si lo hace así, es una señal clara de que quizás usted debería buscar a otro comprador para sus pagos a futuro.