¿Cómo obtener un pago final?

En lugar de estar esperando por años y años para recibir los pagos, algunas personas prefieren obtener efectivo por sus inversiones a largo plazo.

- Obtenga un estimado

- Sin importar cuál es el estimado, éste debería satisfacer sus necesidades. Usted puede conocer el valor actual de su anualidad si utiliza factores como el tamaño (monto) y frecuencia de los pagos en nuestra calculadora. Si le damos una oferta que satisface sus metas financieras, entonces proceda con la venta.

- Entregue todos los documentos

- Usted proveerá información sobre su anualidad o contrato de acuerdos de pagos que nos ayude a conocer los terminos y el alcance de sus futuros pagos. Nosotros evaluaremos su situación y determinaremos si usted califica para un avance de efectivo.

- Presente su caso ante un juez

- El último paso supone una breve audiencia para obtener la aprobación de una corte para proceder a la transferencia. Leyes federales y estatales han establecido estos procedimientos para asegurar que todos los detalles de la transacción han sido dados a conocer y que la venta es, al final, lo más conveniente para usted.

Cuando eso ocurre, hay un pequeño pero definido conjunto de procedimientos a seguir:

Hay algunas cosas que pasarán entre estos pasos, pero son cosas que otras partes se encargarán de resolver. Por ejemplo, conseguir una fecha ante la corte y redactar el acuerdo. Pero después del paso 3, nosotros le enviaremos su pago último y final en efectivo.

Escoger una opción de efectivo

Si usted decide que no quiere esperar por su dinero, entonces puede escoger cómo y cuándo le gustaría recibir el dinero (incluyendo un inmediato avance de efectivo, o “cash advance” en inglés. Usted puede escoger entre pagos parciales, venta total o recibir un pago último y único.

Con un pago parcial, usted transfiere una porción de cada pago regular y mantiene el resto de su flujo constante y vitalicio intacto. Vender toda la anualidad le permitiría tener acceso a un monto más grande de efectivo, lo que le permitiría invertir en fondos o concretar una compra grande e importante. El pago último y único, o “lump sum” en inglés, le permite vender un grupo de pago ahora mismo y dejar el resto disponible para los años de retiro.

En el caso de pagos parciales o recibir un pago único, parte del dinero permanece en el acuerdo de la anualidad. Si más adelante usted enfrenta alguna circunstancia por la cual es imposible esperar las fechas de los pagos acordados a futuro, usted puede contactar a la empresa que administra los fondos para vender los pagos remanentes.

Estas opciones flexibles de venta le permiten a usted hacer un “traje a la medida” de las necesidades de su familia.

¿Por qué recibir su dinero antes de tiempo?

Considere sus opciones con mucho cuidado antes de sacar o retirar efectivo de su anualidad. Hacer retiros en efectivos significa asumir una pérdida y reducir el monto de sus ingresos a largo plazo. Pero, por otro lado, la realidad de la vida es que cosas pasan. Proyectos, sueños e incluso los mejores y bien diseñados planes pueden verse interrumpidos por situaciones con las que hay que lidiar, o simplemente que hay que aprovechar. Además, siempre hay emergencias costosas e increíbles oportunidades de negocios.

Para esos momentos, usted necesita evaluar su presupuesto y determinar cuánto dinero necesita usted para afrontar los gastos inesperados. Cuando usted tiene que hacer frente a gastos médicos, de casa o auto, mantenimiento, matrículas escolares y otras necesidades, recurrir a sus anualidades podría ser la solución.

Impacto impositivo de obtener efectivo

Asesores financieros, por lo general, recomiendan a los que poseen anualidades y que aún no llegan a la edad de retiro que vendan los pagos cuando sus inversiones no tengan mucho sentido para un portafolio de largo plazo. En ese sentido, los inversionistas deberían aprovechar las ventajas de tasas de impuestos bajas para evitar un fuerte impacto tributario más adelante.

Los que tienen anualidades también se preocupan porque creen que recibir pagos continuos durante sus años de retiro – cuando también otros pagos comienzan a llegar, como pensiones, planes de ahorro y cheques del Seguro Social – podrían ubicarlos en ciertos niveles de ingresos en los que hay que pagar más impuestos.

Y aquellos con impuestos a través de herencias quieren buscar la manera de proveer más dinero a sus descendientes a través de pólizas de seguro de vida, en lugar de anualidades.

Retirar fondos de la empresa aseguradora que emitió su anualidad supone el pago de costosas cuotas u honorarios, especialmente durante los primeros años después de la firma del contrato. Posiblemente usted quisiera compartir las potenciales penalidades con las tasas de descuento en caso de que fuera a vender los pagos futuros a una empresa administradora de fondos.

¿Por qué usted no recibe el valor completo?

Cuando alguien adquiere sus pagos a futuro, usted no va a obtener “billete sobre billete” el monto total o final del pago. ¿Por qué? Porque el valor completo de su inversión, digamos $100,000, tiene ese valor solamente a lo largo de todo el tiempo del contrato. Hoy, el valor para el comprador está por debajo de ese monto.

Empresas administradoras de fondos escogen una tasa de descuento, el monto de dinero sustraído o descontado del balance en efectivo de su anualidad o liquidación estructurada de pagos.

Ellos calculan o estiman el descuento utilizando variables que siempre están cambiando.

Algunas de ellas son:

- Actual demanda para la compra de pagos a futuros

- Impacto de los cambios en tasas de interés y la inflación de los pagos

- El tiempo que destina el inversionista mientras espera por los pagos

- El valor de proveer de capital (efectivo) por adelantado

La tasa de descuento que se aplica a cada estimado de una anualidad, que reduce el monto total o final que usted recibiría, es en parte un reflejo de cuánto el tiempo impactó el valor de los pagos a futuros.

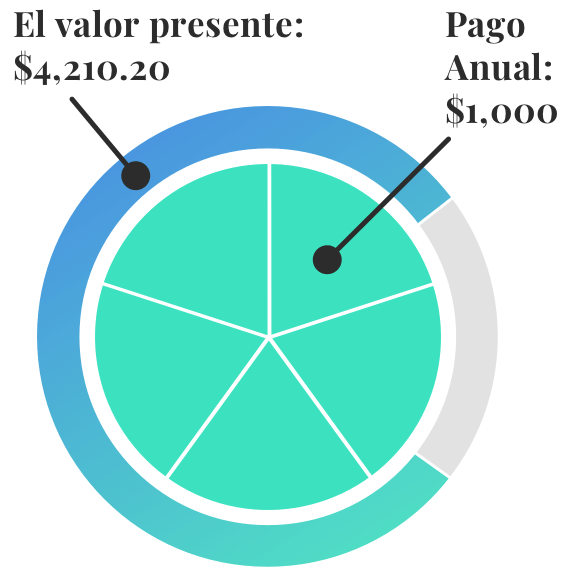

Valor presente de su anualidad

La gente considerando recibir dinero de su anualidad, por regla general, está interesada solamente en cuánto van a recibir – es decir, cuál es el valor actual de los pagos a futuro. Sin embargo, determinar el valor de los mismos no es tan fácil como conocer cuál es el balance de una anualidad o determinar cuánto dinero se encuentra a la espera en su contrato de anualidad. Usted tiene que ver todo el panorama.

La fórmula para calcular el valor presente utiliza o toma en consideración estos variables: periodo por el cual ha estado recibiendo pago o monto de los pagos recibidos (C), tasa de interés (i) y el número de pagos periódicos (n).

Por ejemplo, una anualidad de $5,000 que distribuya o pague cinco pagos anuales de $1,000 cada uno a 6 por ciento de interés tiene un valor actual $4,210.20.

El valor presente es menor que el total original. ¿Por qué? Los pagos futuros están sujetos a la inflación. Esto significa que cuando usted decide vender la anualidad, la suma que usted recibirá será una menor a la del monto que usted pagó originalmente.

Si usted compró una anualidad en el año 2003 que le garantizaba $1,000 mensuales de por vida (renta vitalicia), es un monto que probablemente cubre su alquiler y el pago de servicios públicos. Quizás sea suficiente para cubrir la compra de algunos bienes en el supermercado. Pero si nos adelantamos 10 años en el futuro, la inflación seguramente hará que usted tenga que pagar más por su alquiler y por agua y luz. Usted puede que tenga suficiente dinero para hacer frente a esos pagos, pero no para ir al supermercado.

Valor futuro de su anualidad

El valor futuro de una anualidad describe bien cuánto deberían ser los pagos en el futuro, una vez acumulen intereses. El monto total será más grande que el monto originalmente invertido.

Por ejemplo, una inversión de $5,000 hecha en cinco pagos anuales de $1,000 cada uno a 2 por ciento de interés. El valor futuro de esa anualidad al término de cinco años sería $5,204.04.

Sin embargo, a pesar de que el monto número es más alto, la cantidad de bienes y servicios que pueden ser adquiridos con esa suma seguramente será menor. Por ejemplo, el precio de la leche hoy en día es menos que lo que costará en uno 10 años. Es decir, $5,000 pueden comprar más hoy en día que el poder adquisitivo del mismo monto en una década.

Entonces, a pesar de que el plazo de una anualidad llegue, la tasa de interés por lo general es tan baja que el monto futuro de la anualidad es apenas un poco más alto que la inversión original.

Este concepto matemático ayuda a explicar cómo las anualidades son, principalmente, una herramienta para proteger el dinero, en lugar de una inversión específicamente diseñada para generar más ahorros.

¿Entregar mis pagos a futuro tiene sentido?

Con frecuencia, los dueños de anualidades preguntan si pueden obtener un valor más alto por sus anualidades si entregan o venden sus pagos a futuro. La respuesta depende de lo que dice el contrato de anualidad redactado por la compañía aseguradora que la emitió. Cada contrato especifica el monto de honorarios, o fees en inglés, que hay que tomar en cuenta, y por cuánto tiempo ha estado en sus manos.

En la mayoría de los casos entregar los pagos futuros de una anualidad no es una transacción “billete sobre billete” y los honorarios pueden reducir drásticamente el monto que el emisor del documento tiene que pagarle.